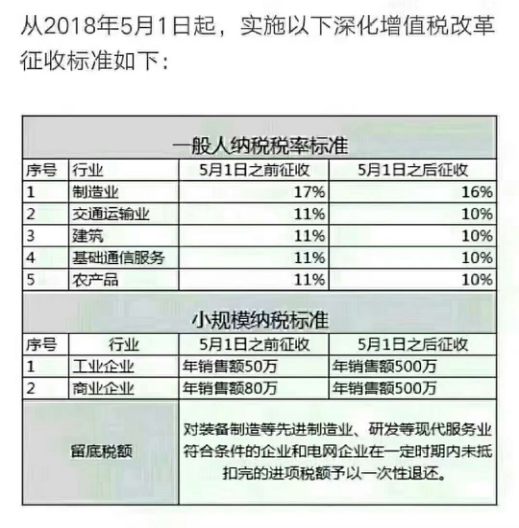

小规模纳税人和一般纳税人的区别

作者:华淼财务 发表时间:2018-05-04 09:10 来源:西安注册公司

所谓的“小规模纳税人”和“一般纳税人”是增值税纳税人的身份的名称,两者纳税方式有所不同,并不是说公司规模大小问题。

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人的特点是增值税进项税额可以抵扣销项税额。

小规模纳税人与一般纳税人的区别如下:

1、税率不同、税款计算方法不同

小规模纳税人税率3%,纳税额={含税销售额÷(1+3%)}×3%

一般纳税人税率17%,纳税额={含税销售额÷(1+17%)}×17%—{含税进项额÷(1+17%)}×17%

2、从上面的计算方式看,小规模纳税人的增值税税率低,但是进项税不可以抵扣,一般纳税人税率17%,但是进项税额可以抵扣。

3、刚注册的公司都是小规模纳税人,可以等到达到一般纳税人认定标准的时候,转成一般纳税人,也可以直接申请一般纳税人。